식품유통주, 구정 설 앞두고 '주목'...시총 50위중 홀로 PER 10배 아래

[컨슈머뉴스=정성환 기자] 코스피 상승세를 주도하고 있는 대형주 중 CJ제일제당 같은 식품유통주가 상대적으로 저평가 받고있다. 구정 설을 앞두고 추가적인 주가 상승으로 이어질 가능성이 크기 때문에 다음주부터 매수세가 붙을지 주목되고 있다.

10일 한국거래소에 따르면 CJ제일제당의 주가수익비율(PER)은 8.98배다. 시총 50위 종목 내에서 금융주를 제외하면 유일하게 PER이 10배(지난해 3·4분기 실적기준)를 밑돈다. PER이 가장 높은 신풍제약(3652.78)과는 400배 이상, 같은 유통주인 LG생활건강과도 4배 이상 차이 난다. 올해 실적전망치 기준으로는 12.32배로, 상위주 중에서 상대적으로 낮은 수준이다.

PER은 기업의 주가를 주당순이익으로 나눈 수치다. 만약 1주당 1만원을 버는 기업의 주가가 10만원이라면 PER은 10배가 된다. 통상적으로 PER이 10배를 밑도는 기업은 가치주로 평가된다.

CJ제일제당의 2019년 말 실적 기준으로 27.12배에 이르렀다. 그러나 지난해 3월 코로나19 팬데믹(세계적 대유행)으로 주가가 2011년 3월 이후 9년 만에 10만원대까지 하락하자 PER도 떨어졌다.

시장에서는 코로나19로 가계의 소비력 감소가 이어지며 식품유통주들의 실적이 감소세를 보일 것으로 전망했지만 막상 뚜껑을 열어보니 CJ제일제당의 실적은 코로나19의 수혜로 급등했다.

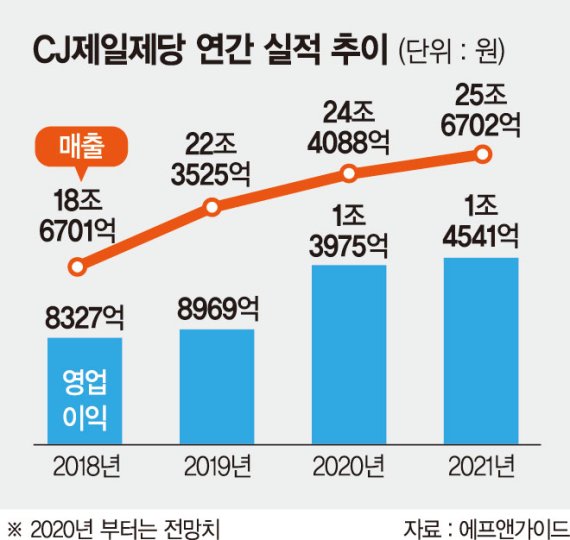

금융정보업체 에프앤가이드에 따르면 CJ제일제당의 지난해 영업이익 컨센서스(증권사 평균 추정치)는 1조3975억원으로, 전년(8969억원) 대비 55.82% 급증할 전망이다.

실적 상승의 배경에는 가정간편식(HMR) 분야의 급성장이 있다. 코로나19 장기화 여파로 외식을 자제하는 분위기 속에서 HMR으로 끼니를 해결하는 가정이 크게 늘어난 영향이다. 특히, '비비고 만두'의 성공에 힘입어 해외 매출 성장이 두드러졌다. 카카오페이증권에 따르면 CJ제일제당의 지난해 가공식품 분야 국내매출액은 전년 대비 3.3% 증가한 3조1994억원인 반면, 해외매출액은 32.6% 뛴 4조1814억원으로 추정된다. 해외실적에서는 2019년 인수한 미국 사업 인프라를 갖춘 쉬완스 관련 매출이 65%를 웃돌았다.

실적 상승에 대한 기대감에 주가도 지난 한해 동안 50.9% 증가했으나 실적 상승폭은 더 커서 여전히 PER이 낮은 수준에 머물고 있는 것이다.

조미진 NH투자증권 연구원은 "CJ제일제당은 전반적인 실적 및 체력 향상에도 불구하고 올해 PER은 10배에 불과해 과도한 저평가 상태라 판단한다"고 진단했다.

최근 국제 곡물가격 상승세 등도 CJ제일제당이 미래 먹거리로 키우고 있는 바이오 사업에 유리하게 작용할 전망이다.

조상훈 삼성증권 연구원은 "CJ제일제당의 바이오 사업은 확장 중에 있어 곡물가격 상승이 긍정적인 측면이 많다"며 "아프리카돼지열정(ASF) 영향 안정화 및 중국 돼지사육두수 회복 사이클 진입으로 바이오 강세는 올해 지속될 가능성이 높다"고 말했다.

관련기사

- ‘비비고 시원바지락 칼국수’로 집밥족 입맛 사로잡는다

- CJ제일제당 과일발효초 ‘미초’, 어디서나 간편하게 즐기는 ‘편의형’ 제품 출시

- CJ제일제당, ‘고메 피자=맛있는 피자’로 소비자 사로잡는다

- CJ제일제당 차세대 조미소재 ‘테이스트엔리치’, 글로벌 시장 안착

- CJ제일제당, 10가지 어묵 푸짐하게 담은 ‘삼호 만선모둠어묵’ 출시

- CJ제일제당 ‘햇반 저단백밥’, PKU 환아 건강꾸러미 전달행사 후원

- CJ제일제당, “‘고메 프리미엄 피자’로 냉동피자 2.0시대 연다”

- CJ제일제당 ‘쿡킷’, 홈파티 신메뉴 출시

- CJ제일제당, 소비자중심경영(CCM)‘대통령표창’ 수상

- CJ제일제당, “CJ더마켓 충성고객 늘려 내실 다진다”

- CJ제일제당, ‘집콕 육아족’에게 ‘슬기로운식생활’ 제안한다

- CJ제일제당, 국내 식품업계 최초 ‘DJSI 아시아-태평양 지수’ 6년 연속 등재

- CJ제일제당, EDGC와 업무협약 체결…‘개인 맞춤형’ 건기식 시장 창출한다

- CJ제일제당, ‘더비비고’로 ‘건강간편식(Healthy HMR)’ 시대 연다

- CJ제일제당, ‘비비고 김장 에디션’ 사전예약 판매...제철별미 ‘비비고 석박지’ 출시

- CJ제일제당 3분기 매출 3조 7,484억 원…8.8% 증가

- CJ제일제당, ‘스팸’ 모델 배우 유연석과 라이브 쿠킹클래스 진행

- CJ제일제당, 화이트 바이오 사업 본격화

- CJ제일제당, ‘UN지속가능개발목표경영지수(SDGBI)’ 글로벌 최우수그룹 등극

- 'K만두 열풍'에 슈완스 인수 '시너지' CJ제일제당···'1조 클럽' 가입