[컨슈머뉴스=송진하 기자] 80대 A씨는 아내와 공동명의로 된 4억원 상당의 주택을 담보로 매달 150만원가량 주택연금을 받았다. 그러던 중 아내가 먼저 세상을 떠났다. 곧바로 주택연금이 끊겼다. A씨는 주택연금을 계속 받으려면 자녀의 동의를 받아야 한다는 사실을 알게 됐다. 수년 전 돈 문제로 관계가 나빠진 아들이 반대 의사를 내비쳤다. A씨는 자칫 수년간 받아온 연금을 토해내는 것뿐만 아니라 살집조차 잃을 위기에 놓였다.

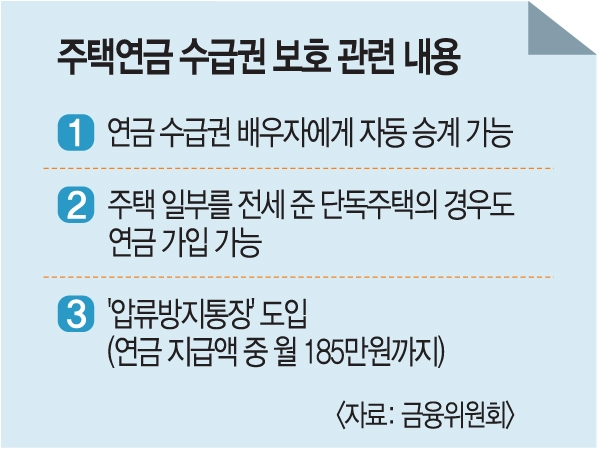

다음 달 9일부터는 이런 문제가 생기지 않을 수 있다. 주택연금 가입자가 사망해도 자녀 동의 없이 연금 수급권이 배우자에게 넘어가는 신탁방식의 상품이 나오기 때문이다. 배우자 자동승계를 내용으로 한 주택금융공사법 시행령 개정안이 지난달 국무회의를 통과했다.

주택연금은 만 55세 이상 부부가 현재 사는 주택을 담보로 매달 일정 금액을 평생 연금처럼 받는 역모기지 상품이다. 한마디로 본인 집에서 살면서 생활비(연금)를 받는 노후 대비책이다. 주택금융공사는 연금 수령자가 모두 사망하면 주택을 팔아 연금으로 지급했던 돈을 메꾸고, 잔액은 상속인에게 돌려준다. 지난해 말 기준 주택연금 가입자 수는 8만1206명으로 전년(7만1034명)보다 14.3% 늘었다.

하지만 그동안에는 문제가 있었다. 기존 주택연금은 부부 중 1명이 사망하면 주택 상속 문제로 인한 연금 공백이 생길 수 있었다. 자녀(1순위 상속인)가 홀로 남은 아버지나 어머니의 주택 상속(소유권 이전)을 동의해야만 연금이 다시 지급된다.

민법상 피상속인의 배우자는 자녀와 공동상속인으로 보기 때문이다. 만일 자녀 중 한명이라도 반대하면 연금 가입 자체가 해지된다. 그동안 받았던 연금은 물론 이자와 보증 수수료까지 토해내야 한다.

정부는 이런 문제를 막고 고령자의 안정적인 노후소득을 확보할 수 있도록 신탁형 주택연금을 내놨다. 주택금융공사에 주택을 신탁(소유권 이전)하면 부부 중 1명이 사망하더라도 배우자에게 연금 수급권이 자동으로 승계된다.

주택금융공사 관계자는 “신탁방식은 소유권만 이전될 뿐 (연금 수령자 사망으로) 계약이 끝나면 정산 절차는 기존 상품과 동일하다”고 했다. 매각 시 주택값이 지급한 연금액보다 많으면 차액은 상속인에게 돌려준다는 의미다. 다만 배우자 자동승계는 다음 달 신탁형 상품 가입자에 한해서만 이뤄진다. 기존 주택연금에서 신탁형으로 갈아타는 것은 연말쯤에나 가능할 것으로 예상한다는 게 주택금융공사 설명이다.