[컨슈머뉴스=송진하 기자] 2일 국민일보에 따르면, 지난해 코로나19로 직격탄을 맞은 이후 미성년자 입주자저축(청약통장)과 증권계좌 두 계좌 모두 지난 2월 신규 가입이 급등했다. 이런 현상은 자녀가 ‘벼락거지’ 신세로 내몰릴 것을 우려한 궁여지책이라는 게 업계 해석이다. 급등한 부동산값 탓에 자녀에게 집을 사주기 어려운 부모들이 일찌감치 자녀를 청약통장에 가입시켰다. 또 자산 양극화가 근로소득으로는 감당할 수 없을 정도로 가파르게 진행되자 자녀 명의의 증권계좌를 개설해 미리 주식을 증여하거나 직접 주식을 구입하도록 가르친 부모가 많았다.

전문가들은 “서민들은 그나마 자녀에게 해줄 수 있는 게 청약통장 가입과 조기 투자교육뿐이라고 생각한 것”이라며 “연말 성과급과 설 상여금, 자녀 용돈 등 여윳돈이 생기니까 2월에 ‘기술적으로’ 수요가 늘었던 것으로 보인다”고 해석했다.

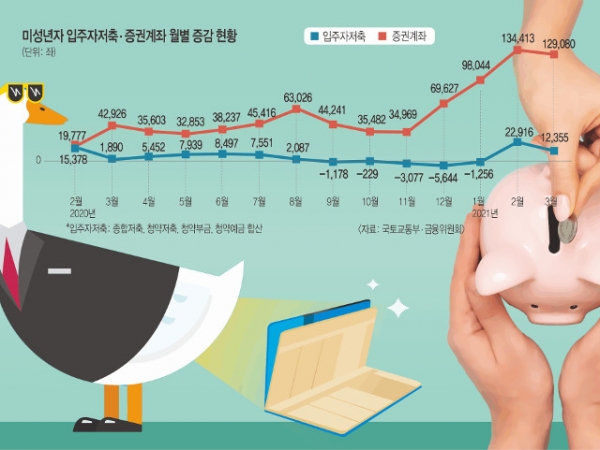

입주자저축은 주택청약종합저축과 청약저축·예금·부금을 모두 포함한다. 박상혁 더불어민주당 의원실을 통해 국토교통부로부터 받은 월별 미성년자 입주자저축 가입현황을 보면 지난해 2월 1만5378좌(전월 대비)가 증가했다. 이후 3월 1890좌, 4월 5452좌, 5월 7939좌 등으로 증가 추세를 보이다 9월 첫 감소(-1178좌) 반전했다. 감소세는 지난 1월(-1256좌)까지 큰 변동 없이 이어졌다. 그런데 2월 들어서 한꺼번에 2만2916좌가 늘어났다. 종합저축이 2만2914좌로 대부분을 차지했고, 청약저축과 청약예금도 1좌씩 늘어났다. 이후 3월에도 1만2355좌가 늘며 증가세를 이어가는 중이다.

지난해 중반부터 부동산값이 고공행진을 거듭하자 자녀의 벼락거지 신세를 우려해 강한 청약통장 수요를 일으켰다는 해석이 나온다. 시중은행 관계자는 2일 “부모 입장에서 ‘앞으로도 집을 사주기는 어렵겠다’는 걱정이 들자 미리 청약을 준비시킨 것”이라며 “청약통장 금리가 시중 예·적금보다 높기 때문에 차근차근 목돈을 마련해주기 위해 이뤄지기도 한다”고 설명했다.

홍우형 한성대 교수는 “이 문제는 간단하다. 청약 가점 때문에 자녀를 미리 준비시키는 차원”이라며 “지금 매매가가 너무 비싸기 때문에 자녀가 집을 마련하려면 분양밖에 답이 없다고 생각한 것”이라고 말했다.

대기업에 다니는 최모(43)씨 역시 최근 9살 아들 명의로 주택청약종합저축에 가입했다. 가족관계증명서와 자녀 명의 도장 등 필요한 서류가 많았지만 일부러 반차를 내고 은행에 들렀다고 한다. 최씨는 “대기업에 다니고 있지만 솔직히 말하면 은행 빚으로 산 내 집 하나 건사하기도 힘들다”며 “아들이 장가갈 때 집한 채 사주면 좋겠지만 불가능할 것 같다. 그래서 다달이 푼돈이라도 모아줄 겸 통장을 만들었다”고 말했다.

국내 증권사의 미성년자 주식계좌도 올 초를 기점으로 대폭 증가했다. 고용진 민주당 의원실이 금융위원회로부터 받은 자료에 따르면 신규 주식 계좌는 지난해 1월 1만3242좌에서 8월 6만3026좌로 오른 뒤 내내 3만~6만좌를 오갔다. 그런데 해가 바뀌며 올 1월 9만8044좌로 늘더니 2월에는 13만4413좌로 37.1%나 증가했다. 3월에도 12만9080좌를 기록하며 증가일로다. 계좌 예수금 총액 역시 1월 4326만원에서 2월 4514만원, 3월 4614만원으로 두둑해지고 있다.

업계는 크게 두 가지 목적으로 해석하고 있다. 향후 시세 차익을 위한 주식 증여용과 주식 시장에 대한 인식 변화에 따른 조기 투자교육용이다. A증권사 관계자는 “용돈 대신 주식을 한두 주씩 사주는 게 요새 유행처럼 번지고 있다”며 “10년간 2000만원까지 비과세여서 장기 투자목적으로 주식을 증여하는 것”이라고 말했다.

증여한 주식의 주가가 오르길 기대한다면 유용한 방법이 될 수 있다. 홍 교수는 “주식은 대체로 놔두면 오른다는 생각이 많으니까 저가일 때 미리 사서 주는 것”이라며 “과세 표준은 증여 당시 시세가 기준이기 때문에 추후 시세 차익을 거둘 수 있다고 보면 합리적”이라고 말했다. 김소영 서울대 경제학과 교수도 “(주식 증여는) 옛날부터 알음알음 해오던 방법인데 최근 주식에 대한 정보가 많아지니까 더 늘어나게 된 것”이라고 말했다.

재테크 필수 시대에 조기교육 수요도 무시할 수 없다. B증권사 관계자는 “과거 주식시장을 투기로 인식했다면 코로나19 이후 투자로 보는 시각이 강해지고 실제로 장도 계속 좋아지고 있다”고 말했다. 그러면서 “요샌 어린이 날이나 크리스마스 선물로 주식을 주거나 주식 상품권을 선물하기도 한다. 교육적인 차원”이라고 덧붙였다. C증권사 관계자도 “월급만 받고 살 수 없고 예·적금 금리도 너무 낮으니까 아예 유행이 바뀐 것”이라고 설명했다.

‘부자 아빠’와 ‘가난한 아빠’ 사이 자산 양극화가 확대될 가능성도 있을까. 김 교수는 “이런 재테크 방식은 당장 가용 가능한 현금성 자산이 있어야 쓸 수 있다”며 “과거에는 부모가 자산이 있을지라도 자식은 제로(0)에서 시작하는 경우가 대부분이었는데 이젠 격차가 생길 수 있다”고 우려했다. 반면 홍 교수는 “어차피 줄 돈을 미리 주는 것”이라며 “자산 양극화는 부동산이 핵심이다. 부동산 투기가 문제이지 이 정도는 아무 문제가 안 된다”고 말했다.