[컨슈머뉴스=김현지 기자] 오는 25일부터 금융소비자보호법이 시행된다.

이번에 시행되는 '금소법'은 불완전 판매를 막고자 하는 내용이 주요 골자이며 소비자 보호를 위한 방향으로 확대됐다.

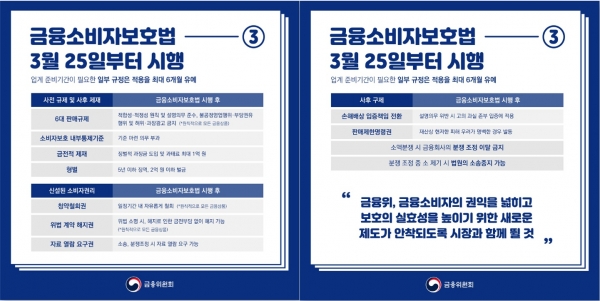

금융소비자 보호를 위해 일부 금융상품에만 적용되던 6대 판매 원칙 ▲적합성 원칙 ▲적정성 원칙 ▲설명의무 준수 ▲불공정영업 금지 ▲부당권유행위 금지 ▲허위 및 과장 광고금지 를 전 금융 상품으로 확대 적용됐다.

이에 더하여 소비자에게 금융상품에 가입한 후 계약을 파기할 수 있는 ▲권리인 청약철회권 과 불완전 판매 상품에 대해 해당 계약을 해지할 수 있는 ▲위법계약해지권이 주어졌다.

위법한 계약으로 판단될 경우 5년 내 언제든 계약을 해지할 수 있게 됐으며 금융사와의 소송·분쟁조정 시 소비자가 자료 열람을 요구할 수 있는 권리 또한 신설됐다. 금소법의 시행으로 소비자는 모든 금융상품에 대해 청약철회권이 원칙적으로 적용돼 대출성 상품은 14일, 보장성 상품은 15일, 투자성 상품은 7일 이내에 철회권을 행사할 수 있게 됐다. 금융사를 대상으로 정당한 해지 사유가 발생했을 때 계약일로부터 5년 이내 또는 위법 사실을 안 날로부터 1년 이내에 위법계약해지권도 청구할 수 있다.

이와는 반대로 금융사의 부담은 커졌다. 우선, 실명 의무 위반으로 손해배상청구 소송 시 고의와 과실 입증 책임을 소비자가 아닌 금융사가 지게 됐다. 징벌적 과징금 항목이 포함돼 6대 판매 원칙을 위반해가며 금융상품을 팔다 적발되면 판매액의 최대 50% 과징금이 부과된다. 해당 상품을 판매한 직원에게는 1억 원의 과태료가 부과될 수 있다. 손해가 발생했을 경우 고의나 과실에 대한 증명 책임을 금융사가 지도록 규정됐다.

해당 법안으로 소비자 보호를 위한 금융사의 희생이 커질 것으로 보인다. 이에 더하여 빡빡한 규제는 금융사의 원활한 영업활동 또한 위축시킬 가능성이 충분하다. 문제는 이뿐만이 아니다. 금소법 자체의 불완전함 때문에 금융업계의 준비와 소비자들의 권리보장이 더욱 늦어지고 있다. 당장 내일 모래부터 효력을 발휘하지만 아직까지 시행세칙조차 확정되지 않았다.

금융위원회와 금융감독원은 해당 법안에 대한 현장에서의 혼란이 최소화될 수 있도록 업계의 질문에 수시로 답변할 계획이라고 터무니없는 답변을 내놓았다.

많은 부분이 바뀔 가능성이 있는 법안이기에 빠른 일 처리로 촘촘한 준비가 필요했으나 그러지 못했다. 금융업계는 제대로 대비하지 못해, 금융소비자는 어느 부분을 보호받는지 모르기 때문에 대책이 준비되지 않는다면 이 법이 제대로 활용되지 않을 소지가 다분하다.