개인연금이나 퇴직연금 받을 수 있는 금액 격차도 커

[컨슈머뉴스=윤상천 기자] 국민연금과 퇴직연금, 개인연금까지 모두 받을 확률이 고소득 계층은 46%에 반해 저소득 계층은 5%에 머무른 것으로 연구결과 나타났다.

해당 연구서를 작성한 국민연금연구원의 성혜영 부연구위원은 “국민연금의 사각지대와 낮은 가입기간의 문제는 저소득층의 문제로 사적연금이 아무리 발전해도 노후소득보장은 개선되지 않고 소득불평등만 가중될 우려가 있다”고 밝혔다.

국민연금연구원은 2일 ‘월간 연금이슈와 동향분석(제59호)’의 근로자의 소득수준별 퇴직·개인연금 가입현황과 시사점' 보고서(성혜영 부연구위원)에 따르면 퇴직연금과 개인연금 모두 소득에 따라 가입률에서 차이를 보였다고 밝혔다.

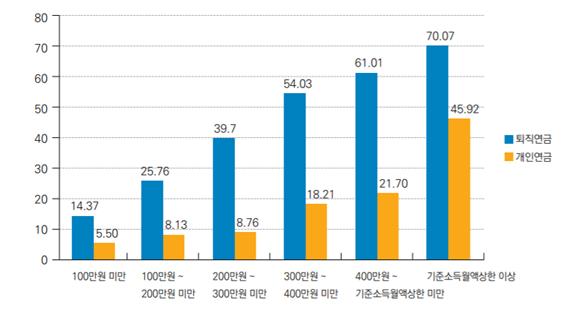

기준소득월액이 상한 이상인 국민연금 가입자 중에는 70.07%가 퇴직연금에 가입돼 있었던 것에 비해 기준소득월액이 100만원 미만인 국민연금 가입자 중 퇴직연금 가입자는 14.37%에 불과했다. 소득수준이 높을수록 퇴직연금 가입 비율이 높고 그 격차도 큰 것으로 나타났다.

퇴직연금에서와 마찬가지로 개인연금 역시 소득이 높을수록 가입비율이 크게 증가하는 것이 확인됐다. 국민연금 기준소득월액 상한 이상 소득자의 경우 45.9%가 개인연금에 가입하고 있으나, 100만원 미만 소득자의 개인연금 가입비율은 5.5%에 불과한 것으로 나타났다.

또한 고소득 계층일수록 국민연금과 퇴직연금, 개인연금을 모두 동시에 확보할 가능성이 높고 저소득층은 그 가능성이 매우 희박한 것으로 나타났다. 국민연금의 기준소득월액 상한 이상의 고소득계층은 45.9%가 퇴직연금과 개인연금까지 가입할 여력이 있지만 100만원 미만 소득자는 5.5%, 100만원 이상 200만원 미만 소득자 중에는 8.1%로 나타났다.

예상 연금 총액 역시 소득에 따라 격차가 큰 것으로 나타났다. 국민연금 및 퇴직연금, 개인연금 3개를 모두 25년 가입할 것으로 가정하고 월 450만원 소득자의 예상 연금총액은 월 155만원 가량으로 나타났지만 저소득 계층의 경우 기초연금을 수급하지 못한다는 가정을 둘 때 월 150만원 소득자의 예상 연금총액은 월 67만원, 250만원 소득자의 경우 월96만원 가량으로 나타났다.

보고서는 “퇴직연금과 개인연금 모두 소득에 따라 가입률에 큰 차이를 보인다”며 “소득이 높은 계층에 경우 퇴직연금과 개인연금을 활용해 충분한 노후소득을 확보할 수 있지만 저소득층은 그렇지 않다”고 판단했다.

이어 “사적연금의 활성화를 통해 적정노후소득을 보장하는 것은 한계가 있다”며 “개인연금의 적립금음 매해 증가치를 보이며 납입단계에서도 세액공제 한도 역시 증가됐다. 하지만 저소득층의 경우 소득 제약으로 개인연금을 가입할 여력이 없어 이런 정책의 수혜를 받기 어렵다”고 밝혔다.

보고서는 “세제 혜택과 보조금을 활용해 사적연금을 강화한 해외사례를 근거로 사적연금 활성화에 대한 요구가 높아지고 있지만 해당 제도가 저소득층 및 중산층의 노후소득보장에 얼마나 기여하고 있는지 분석이 선행돼야 한다”며 “노후소득보장에 있어 사적연금도 중요하지만 공적연금제도의 강화와 병행적으로 추진돼야 노후소득 양극화를 해소할 수 있을 것”이라고 판단했다.